Lietuvių finansinės žinios pablogėjo beveik 20%, atsiliekame nuo kitų 39 šalių vidurkio, atskleidė Lietuvos banko (LB) Finansinio raštingumo centro inicijuotas, Ekonominio bendradarbiavimo ir plėtros organizacijos (EBPO) pernai, po 8 m. pertraukos, vykdytas tarptautinis finansinio raštingumo tyrimas.

Buvo apskaičiuoti trys indeksai: finansinio raštingumo, finansinės gerovės ir pirmą kartą – skaitmeninio finansinio raštingumo.

„Deja, Lietuvos gyventojų finansinio raštingumo lygis prastėja jau keletą metų iš eilės. Ypač kelia nerimą prastas skaitmeninio finansinio raštingumo indeksas. Minimalų bazinį skaitmeninio finansinio raštingumo lygį pasiekė vos 16% respondentų“, – sako dr. Viktorija Dičpinigaitienė, LB Finansinio raštingumo centro vadovė.

Finansinės žinios suprastėjo

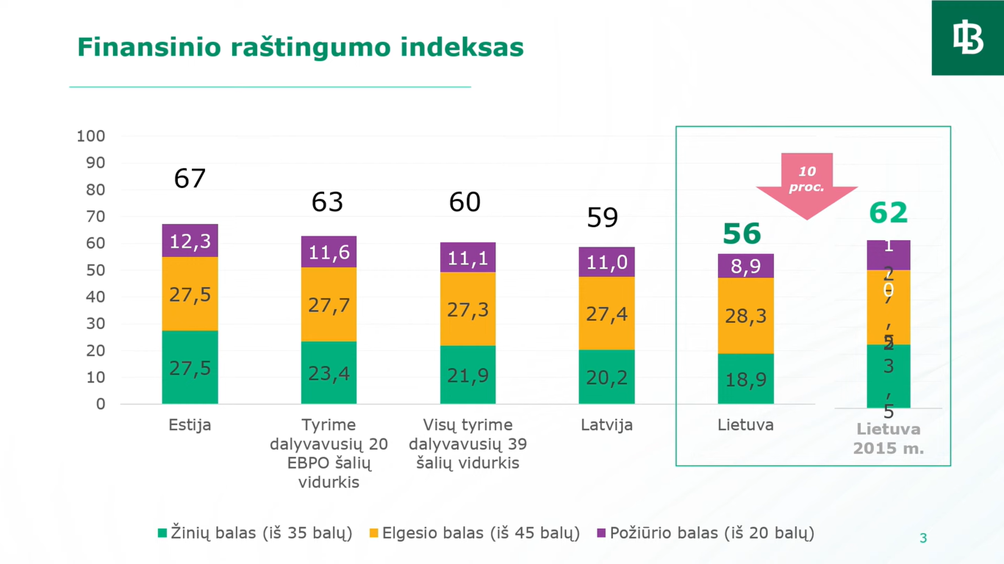

Lyginant tyrimo rezultatus su 2015 m., finansinio raštingumo indekso reikšmė mūsų šalyje pablogėjo nuo 62 iki 56 balų (tada buvome 11 iš 30 tyrime dalyvavusių šalių). Lietuvoje minimalų bazinį žinių lygį pasiekusiais (surinkusiais ne mažiau kaip 70 balų iš 100) galime laikyti tik penktadalį – 23% apklaustųjų.

Finansinio raštingumo indeksą sudarė žinių balas, elgesio ir požiūrio balas.

Kalbant apie žinias, tyrimas atskleidė, kad lietuviams sunkiai sekasi suprasti sudėtines palūkanas, tačiau, pavyzdžiui, žinių apie infliaciją yra pastebimai daugiau.

Per bene dešimtmetį lietuvių elgesys pagerėjo, gyventojai aktyviai taupo, lygina skirtingų tiekėjų pasiūlymus. Vis tik, gyventojų požiūris į finansus nėra toks džiugus.

„Trečdalis žmonių linkę gyventi šia diena ir negalvoti apie savo ateitį“, – kalba V. Dičpinigaitienė.

Bendrai, prastesnį finansinį raštingumą demonstruoja žemesnes pajamas gaunantys ir žemesnį išsilavinimą turintys žmonės, taip pat jaunesni nei 30 m. bei vyresni nei 60 m. amžiaus asmenys. Taip pat vis dar esama nežymaus skirtumo tarp vyrų ir moterų: pastarųjų raštingumo lygis žemesnis. Lietuvoje didesnį finansinio raštingumo lygį turintys dirbantys savarankiškai.

Lyginant su kitomis tyrime dalyvavusiomis 39 šalimis, pagal finansinio raštingumo balą Lietuva yra 31 vietoje. Nesiekiame bendro šalių finansinio raštingumo indekso reikšmės vidurkio, kuris yra 60 balų. Iš tyrime dalyvavusių Europos Sąjungos šalių (ES) lenkiame tik Kiprą, Rumuniją ir Italiją. Latvijos (59) ir Estijos (67) gyventojų rezultatai taip pat buvo geresni nei lietuvių. Didžiausias finansinio raštingumo indeksas apskaičiuotas Vokietijoje – 76.

Kur atsiliekame, o ką lenkiame

Lietuvoje skaitmeninio finansinio raštingumo indeksas siekia 45 balus. Tyrime dalyvavusiose šalyse vidutinė skaitmeninio finansinio raštingumo indekso reikšmė yra aukštesnė – 53 balai. Mus lenkia Latvija (46 balai) ir Estija (64 balai).

„Atsilikimas nuo technologinių naujovių gali ne tik apriboti galimybę kokybiškai naudotis finansinėmis ar kitomis paslaugomis, bet ir sumažinti atsparumą sukčių atakoms. Tarp visų tyrime dalyvavusių šalių būtent lietuviai labiausiai linkę dalytis savo banko sąskaitos slaptažodžiais ir PIN kodais su savo artimais draugais“, – sako V. Dičpinigaitienė.

Vertina 6

Dainius Jakučionis, gydytojas psichoterapeutas, lietuvių finansinį raštingumą vertina 6 balais.

„Mes dar turime, kur pasitempti. Dar reikėtų gerai pasimokyti“, – konferencijoje sakė jis.

Paklaustas, ką daryti, kad žmonės labiau domėtųsi finansiniu raštingumu, išskyrė, kad trumpam laikotarpiui juo susirūpinti gali paskatinti tokie įvykiai kaip gaisras Viršuliškėse, o ilguoju laikotarpiu turi būti motyvacijos, žinios.

Norintiems pradėti keisti savo finansinius įpročius gydytojas psichoterapeutas dalija patarimus.

„Visų pirma reikia suvokti, kad tai yra svarbu. Galima pradėti nuo biudžetavimo, tą daryti leidžia net ir programėlės“, – kalba jis.

Tai leis susižiūrėti savo pajamas ir išlaidas pagal kategorijas, reikia pasižiūrėti, gal verta kažko atsisakyti.

Kitas dalykas, gavus atlyginimą verta dalį iš karto persivesti į kitą sąskaitą, skirtą taupymui.

Pasak D. Jakučionio, taupyti galima pradėti, kad ir nuo euro ar kelių, kadangi čia svarbiausia pradėti ir ugdytis įprotį. Begant laikui, augant pajamoms, taupymo sumą bus galima didinti, o įprotis jau bus susiformavęs.

Šioje kelionėje svarbu taip pat ieškoti patikimos, nešališkos informacijos.

TAIP PAT SKAITYKITE:

- Per pandemiją visų sukauptų pinigų gyventojai neišleido: kur įdarbinti pinigus

- Ką žinoti apie pajamų deklaravimą 2024 m.

- Finansinis raštingumas – procesas, kuris niekada nesibaigia

- Recesijos baimė: kaip padidinti finansinį saugumą

Norite pasiūlyti temą, turite pastabų, pasiūlymų ar klausimų?

Parašykite „Mano pinigų“ redaktoriams.