Lietuvos banko (LB) atlikto slapto pirkėjo tyrimo metu nustatyta, kad beveik 40% atvejų slaptiesiems pirkėjams buvo pasiūlytas jų poreikių neatitinkantis investicinis gyvybės draudimas (IGD). Anot reguliuotojo, viena pagrindinių tokios praktikos priežasčių – didelis, kartais 700 Eur viršijantis, atlygis IGD sutarčių pardavėjams.

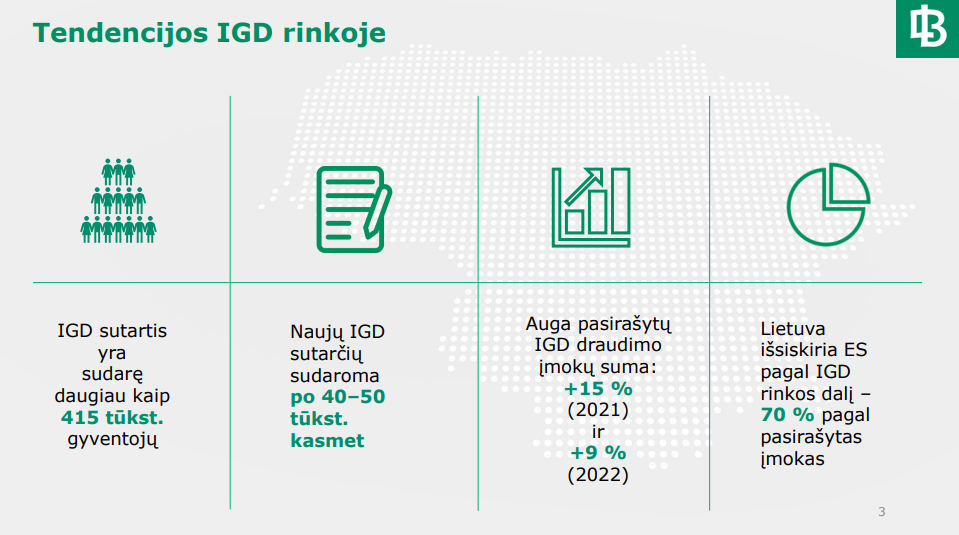

Pasak LB, IGD yra vienas populiariausių produktų tarp Lietuvos gyventojų ir vis populiarėja – sutartis yra sudarę 415.000 žmonių ir kasmet yra sudaroma iki 50.000 naujų sutarčių.

Tačiau LB pernai atlikta apklausa parodė, kad IGD yra mažiausiai suprantamas iš visų draudimo rūšių. Jis neaiškus net jį įsigijusiems gyventojams. Apklausos duomenimis, kaip jis veikia, supranta tik 17% respondentų.

„Nes tai sudėtingas produktas, jis susideda iš kelių dalių – tai yra gyvybės draudimas ir taip pat investicinis produktas. Problema ta, kad ne visi net įsigiję šį produktą gyventojai supranta, kad jis yra kompleksinis. Vieni tikisi tiktai investicijų sukaupimo ir nežino, kad taip pat moka ir draudimo įmokas, kiti – atvirkščiai“, – teigia Simonas Krėpšta, LB valdybos narys.

Sudėtingas, brangus ir rizikingas

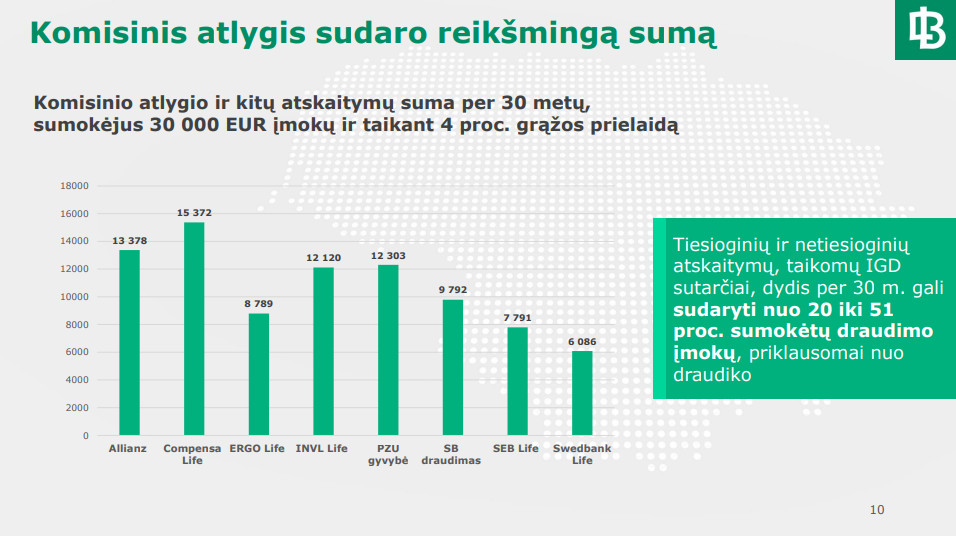

Kita problema, anot S. Krėpštos, yra ta, kad IGD yra ir labai brangus produktas.

„Pagal visus įkainius ir komisinius, tai yra kelis kartus brangesnis produktas, palyginti su kitomis investicijų kaupimo alternatyvomis, kurios yra gyventojams prieinamos“, – pabrėžia S. Krėpšta.

Priklausomai nuo pasirinkto produkto ir draudiko, tiesioginiai ir netiesioginiai atskaitymai gali sudaryti nuo 20% iki 51% sumokėtų draudimo įmokų, o sukaupta suma gali būti mažesnė už sumokėtas įmokas.

Nepaisant to, IGD pardavimai stabiliai auga.

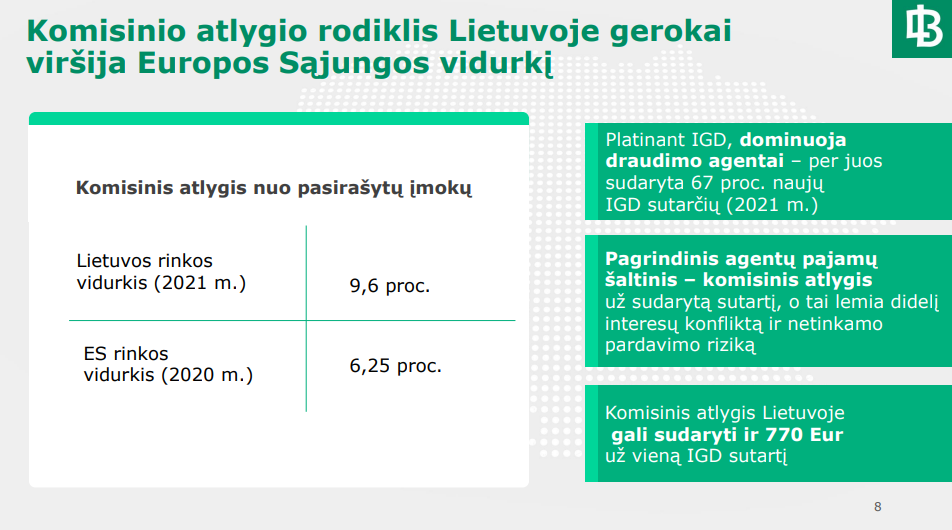

Daugiausia IGD parduodama per draudimo agentus – per juos sudaroma apie 70% naujų sutarčių. Komisinis agento mokestis už sudarytą sutartį gali būti didesnis nei 700 Eur – tai, anot S. Krėpštos, gerokai daugiau už ES vidurkį.

LB pabrėžia, kad dėl tokio komisinio mokesčio kyla interesų konfliktas – IGD platinantiems agentams sukuriamos paskatos parduoti kuo daugiau produktų, neatsižvelgiant į klientų poreikius.

Reguliuotojo atliktas slapto pirkėjo tyrimas parodė, kad beveik 40% atvejų slaptiesiems pirkėjams buvo pasiūlytas jų poreikių neatitinkantis IGD.

Be to, ne visada net buvo klausiama tos informacijos, kuri yra būtina, kad kliento poreikiai būtų nustatyti.

Taip pat buvo atvejų, kai IGD perkančiam žmogui nebuvo pateikiamas pagrindinės informacijos dokumentas arba nebuvo atskleidžiama informacija apie investavimo kryptis.

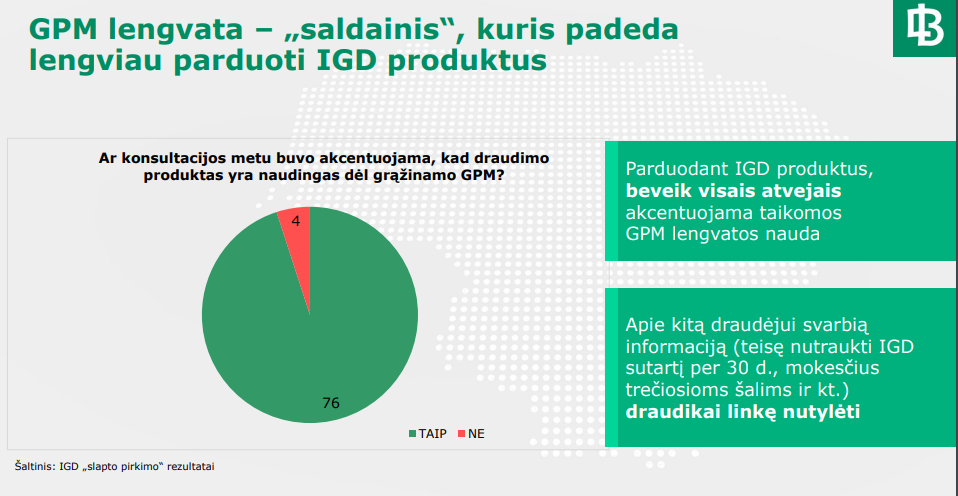

LB pabrėžia, kad slapto pirkėjo tyrimas tikrai parodė, jog IGD pardavinėjantys agentai galimiems pirkėjams ypač akcentuoja galimybę pasinaudoti gyventojų pajamų mokesčio lengvata – metų gale susigrąžinti iki 300 Eur mokesčių.

Tačiau apie tai, kaip galima nutraukti IGD sutartį persigalvojus, agentai dažniausiai neužsimena.

Lietuvos bankas siūlo nebeleisti mokėti komisinio atlygio IGD pardavėjams. Tam reikėtų inicijuoti Draudimo įstatymo pakeitimus.

Ribojimai arba visiškas draudimas gauti komisinį atlygį ar nepiniginę naudą veikia dešimtyje ES valstybių – Airijoje, Čekijoje, Ispanijoje, Italijoje, Nyderlanduose, Rumunijoje, Slovakijoje, Suomijoje, Švedijoje ir Vengrijoje.

LB taip pat siūlo įtvirtinti, kad produkto tinkamumo gyventojui vertinimas ir rekomendacijų teikimas būtų privalomas parduodant IGD.

Tokios praktikos, anot LB, laikosi aštuonios ES valstybės – Čekija, Graikija, Italija, Lenkija, Liuksemburgas, Rumunija, Slovakija ir Vengrija.

Jau įsigijusius IGD, Lietuvos bankas ragina peržiūrėti turimas sutartis ir įvertinti, ar jos atitinka poreikius ir lūkesčius. Tam reikia peržiūrėti metines ataskaitas, kurias draudimo bendrovė atsiunčia, sukaupto kapitalo sumą, pasirinktos investavimo krypties ilgalaikę grąžą, įtrauktų draudimo apsaugų sumas ir jų kainą.

„Jei dabartinė IGD sutartis netenkina ar kyla klausimų, derėtų kreiptis į draudimo įmonę. Jei draudikas neatsakytų arba jo atsakymas vartotojo netenkintų, tokiu atveju jis galėtų nustatyta tvarka kreiptis į Lietuvos banką“, – rašoma LB puslapyje.

TAIP PAT SKAITYKITE:

- R. Kuodis apie investicinį gyvybės draudimą: karvė su „bantuku“ už daug pinigų (II dalis)

- Lietuvos bankas: investavimas per IGD turi būti žmonėms suprantamesnis

- M. Lukas apie investicijų apmokestinimą: labiau skatiname pirkti bitkoiną, nei „Igničio“ akcijas

Norite pasiūlyti temą, turite pastabų, pasiūlymų ar klausimų?

Parašykite „Mano pinigų“ redaktoriams.