Sumažėjusi infliacija, mažėjančios palūkanų normos, lūkesčiai, kad skolinimasis toliau pigs – kelios priežastys, kodėl pavieniai gyventojai ir šeimos aktyviau skolinasi vartojimui.

Pavyzdžiui, kaip matyti iš „Revolut“ 2023 m. liepos-2024 m. liepos duomenų, paskolos šeimoms (tai yra vartojimo kreditai, suteikiami įvertintus bendras abiejų sutuoktinių pajamas ir įsipareigojimus) sudarė 19% visų išduodamų vartojimo paskolų.

Bendras Lietuvos šeimų vartojimo paskolų portfelis „Revolut“ šių metų sausį–liepą išaugo 35%. Vidutinė paskola šeimai per minėtą laikotarpį siekė apie 21.000 Eur – daugiau nei dvigubai, palyginus su imančių paskolas individualiai.

Iš banko statistikos matyti, kad šeimos rinkosi ilgesnius skolinimosi laikotarpius – vidutiniškai 7 m. (81 mėn.), kai individualūs besiskolinantys – 5 m.

Vidutinė paskolos šeimai mėnesio įmoka buvo 310 Eur, o individualūs besiskolinantys vidutiniškai mokėjo 174 Eur per mėnesį.

Per pastaruosius metus paskolų šeimai palūkanų normos mediana siekė 6,99%, vidutinė – 7,5%, o individualiems besiskolinantiems – 7,99% ir 9,25%.

„Revolut“ duomenimis, dažniausiai lietuviai skolinasi būsto renovacijai (40% visų paskolų) ir automobilio pirkimui (31%). Kai kurios šeimos kaip paskolų ėmimo priežastis nurodo ir apsipirkimą, keliones ar kitus tikslus. Retesnė paskolos ėmimo priežastis tarp individualių besiskolinančių buvo saulės jėgainės įsigijimas.

Per pastaruosius metus nė vienos paskolos šeimai grąžinimas nebuvo pradelstas ilgiau nei 30 dienų. Įvertinus vėlavimą iki 15 dienų, šeimų paskolos vėlavo 6 kartus rečiau nei pavienių besiskolinančių.

Skolinimas gyventojams auga

„Europos Centriniam Bankui (ECB) rugsėjo mėn. antrą kartą sumažinus pagrindines palūkanų normas ir rinkoms tikintis tolesnio EURIBOR mažėjimo, sparčiau mažėja naujų gyventojų ir įmonių naujų paskolų palūkanų normos, vis labiau atsigauna kreditavimas“, – aiškinama spalio pradžioje skelbtame Lietuvos banko (LB) pranešime.

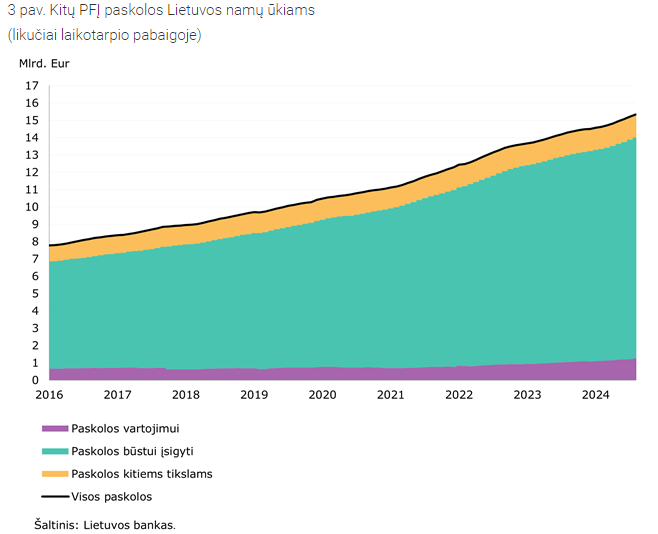

LB atkreipia dėmesį, kad vartojimo paskolos ir toliau teikiamos itin aktyviai: per metus tokių paskolų skaičius ūgtelėjo dešimtadaliu, o nominalusis jų srautas Lietuvos rezidentams padidėjo beveik ketvirtadaliu. Gausesnį namų ūkių kreditavimą lemia dėl sumažėjusios infliacijos ir kylančių atlyginimų didėjanti gyventojų perkamoji galia, mažėjančios būsto paskolų palūkanų normos ir lūkesčiai, kad skolinimasis ir toliau pigs.

Rugpjūčio mėn. duomenimis, kredito įstaigų paskolos Lietuvos namų ūkiams vartojimui per mėnesį išaugo 20,8 mln. Eur, arba 1,7%. Paskutinį vasaros mėn. suteikta vartojimo paskolų suma sudarė 1,2 mlrd. Eur, o metinis augimo tempas – 21%.

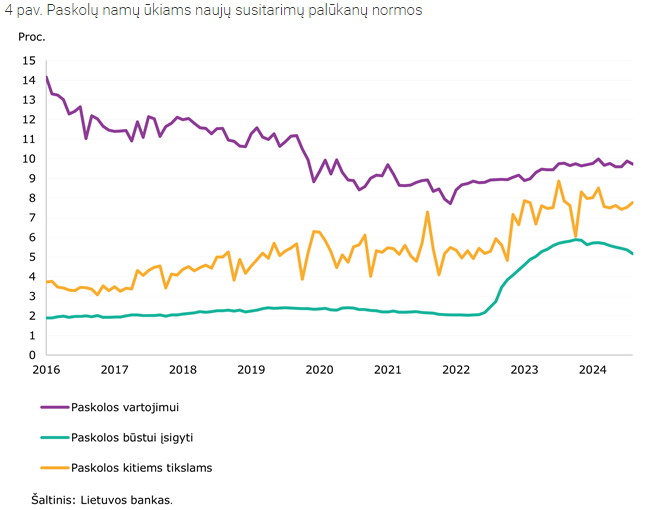

Paskolų vartojimui palūkanų normos sumažėjo 0,15 proc. punkto ir rugpjūčio mėn. sudarė 9,73%.

Kada skolintis, o kada taupyti

Kaip „Mano pinigams“ kiek anksčiau komentavo Nomeda Lisauskienė, Finansų ekspertė, ISM Vadybos ir ekonomikos universiteto ekonomikos doktorantė, skolinimasis visais laikais turi būti atsakingas.

Svarstantiems, kas geriau, skolintis ar taupyti, ekspertė rekomenduoja įsivertinti, kiek skolų jau turite, koks naujos skolos dydis, kiek metų turėsite ją grąžinti, kiek palūkanų sumokėti.

„Bendra taisyklė, kad skolinantis visos paskolų įmokos neturėtų viršyti 35–40% mėnesinių pajamų“, – pažymi ji.

N. Lisauskienė skolintis vartojimui pataria tada, jei planuojamo pirkinio teikiamos naudos laikotarpis bus ilgesnis nei paimtos paskolos terminas. Kaip pavyzdį pateikia kvalifikacijos kėlimą, profesinių žinių įgijimą, kurie ateityje padės siekiant karjeros ir padidins galimybes gauti didesnį darbo užmokestį.

Daikto pirkimas su vartojimo paskola taip pat gali būti racionalus, jei tai pagerins gyvenimo kokybę. Pavyzdžiui, dviračio įsigijimas, kuriuo važiuosite į darbą ir taip sutaupysite transporto ir sporto klubo išlaidoms.

Ekspertė apibendrina, kad vartojimo poreikiams racionaliau taupyti negu skolintis, nes vartojimui taupymo laikotarpis paprastai turėtų būti ne ilgesnis nei keli mėnesiai: „Jei taupyti reikia ilgiau nei metus, tuomet logiškas klausimas, ar tikrai man tas daiktas reikalingas, ar tai labiau emocinis pirkinys.“

TAIP PAT SKAITYKITE:

- Terminuotųjų indėlių palūkanos bankuose nebesiekia 4%, kredito unijose – viršija

- Einamosiose sąskaitose pinigai nedirba – paskolinkite juos bankams

- Investuotojas iš Danijos: turiu 9-is butus, vasarnamį, kurių vertė – 8 mln. Eur

Norite pasiūlyti temą, turite pastabų, pasiūlymų ar klausimų?

Parašykite „Mano pinigų“ redaktoriams.