Lietuvos bankas (LB) teigia, kad šiuo metu gyventojams būtų palanku refinansuoti turimas būsto paskolas, tačiau šia galimybe naudojasi tik pavieniai asmenys. Tą lemia proceso sudėtingumas ir kaina. Refinansavę paskolas, anot LB, jų turėtojai bendrai galėtų sutaupyti iki 500 mln. Eur.

„Mūsų įsitikinimu, kreditoriaus pakeitimas vartotojui turi būti nemokamas, o procesas – gerokai paprastesnis“, – sako Gediminas Šimkus, LB valdybos pirmininkas.

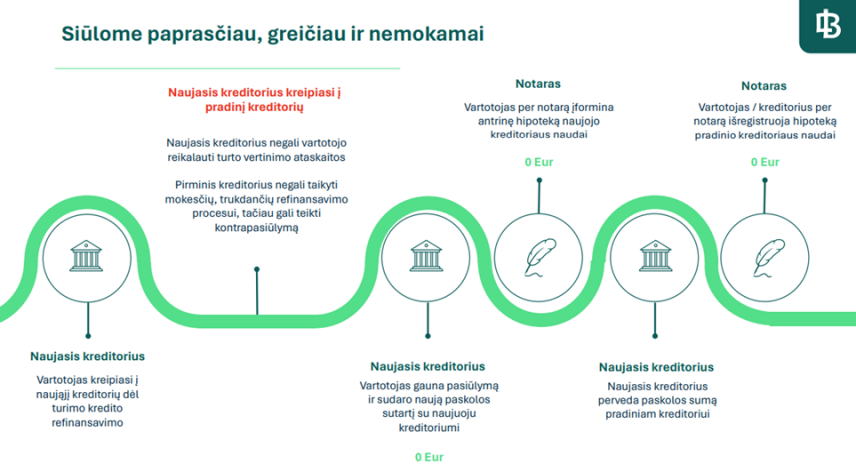

LB kartu su Finansų ministerija teikia siūlymus, kuriuos priėmus, paskolos turėtojui pakaktų kreiptis į naują kreditorių, o šis atliktų didžiąją dalį refinansavimo procedūrų.

Gintarė Skaistė, finansų ministrė, pažymi, kad būsto paskola paprastai yra ilgiausias finansinis įsipareigojimas per pergyvenimą, galintis trukti iki 30 m. Per ilgą laikotarpį keičiasi ir paskolų palūkanos ir maržos, o pakeisti banką ir refinansuoti paskolą Lietuvoje sunku.

„Kitose valstybėse refinansavimas yra gerokai dažnesnis, matyt dėl to, kad procesas yra paprastesnis, greitesnis ir pigesnis. Šio siūlymo esmė – atpiginti procesą, kad žmogui jisai taptų nemokamas, kaštus perkeliant naujam kredito davėjui“, – sako ministrė.

„Šiais pasiūlymais siekiame užtikrinti, kad būsto paskolą gavęs klientas turėtų ne teorinę, bet realią laisvę derėtis, rinktis ir nepermokėti. Klientas neprivalo būti dešimtmečius ištikimas tam pačiam vieninteliam bankui, jei randa kitą, kuris gali pasiūlyti palankesnes paskolos sąlygas“, – pabrėžia G. Šimkus.

Naudinga bent pusei

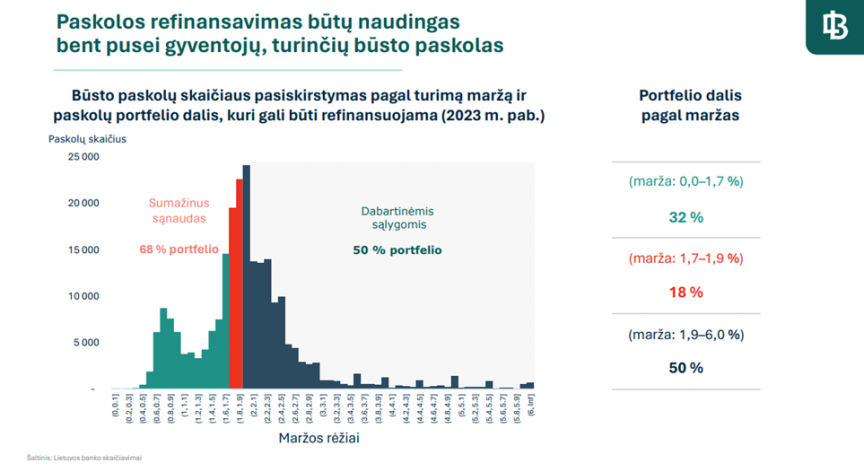

LB skaičiavimu, refinansavimas būtų naudingas maždaug 160 tūkst. namų ūkių ir leistų sutaupyti iki 500 mln. Eur.

Marža sumažėjo

Refinansuoti paskolas būtų naudinga tiems gyventojams, kurie ėmė paskolas didesnėmis, nei šiuo metu taikomos, maržomis.

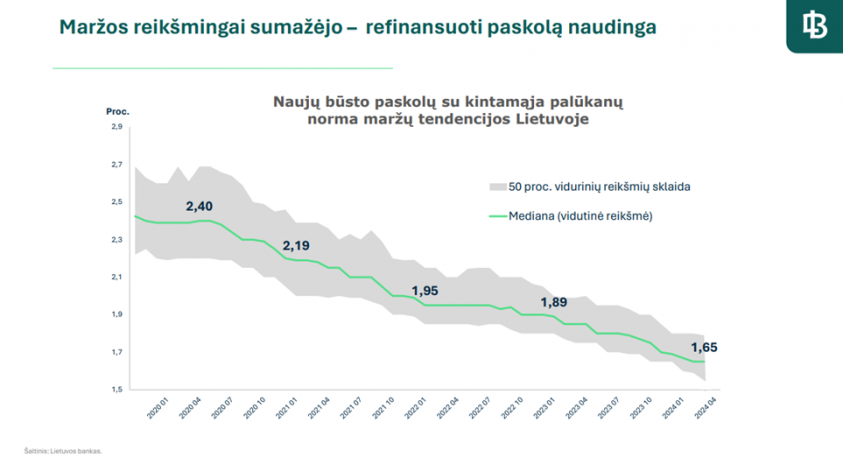

LB duomenys rodo, kad pastaraisiais metais vidutinė būsto paskolų marža nuo 2022 m. pasiektų aukštumų sumažėjo maždaug trečdaliu – nuo 2,4 iki 1,65%.

Tačiau maždaug du trečdaliai visų paskolų yra suteiktos didesnėmis maržomis. Nepaisant to, būsto paskolos refinansuojamos retai, iš esmės tai tik pavieniai atvejai.

„Žmonės nepasinaudoja šita galimybe, ne todėl, kad nenorėtų, bet todėl, kad ji yra ir sudėtinga, ir brangi“, – teigia G. Šimkus.

Viena priežasčių yra ta, kad refinansavimo procesas yra sudėtingas, jam reikia papildomų išlaidų: vartotojas naujam kreditoriui turi pateikti naują įkeisto nekilnojamojo turto vertinimą, gauti iš esamo banko pažymą apie paskolos likutį ir sutikimą įkeisti turtą naujam kreditoriui.

Už naujos sutarties sudarymą paprastai reikia mokėti sutarties sudarymo mokestį, kuris gali siekti šimtus eurų.

LB skaičiavimais, visi su refinansavimu susiję administraciniai, turto vertinimo, notaro ir kiti mokesčiai vartotojui gali siekti daugiau nei 1.000 Eur refinansuojant 100.000 Eur paskolą.

„Įgyvendinus šiuos pakeitimus, refinansavimas vartotojams reikšmingai supaprastėtų ir nekainuotų. Be to, pirminis kreditorius žinodamas, kad klientas galės paprastai refinansuoti savo būsto paskolą pas konkurentus, būtų suinteresuotas jį išlaikyti. Vartotojams atsirastų daugiau galimybių siekti palankesnių paskolos sąlygų nekeičiant kreditoriaus“, – teigiama LB pranešime.

Anot G. Šimkaus, kad pasiūlymai įsigaliotų, reikalingi su Nekilnojamuoju turtu susijusio kredito įstatymo pakeitimai, kuriuos LB rengs kartu su finansų ministerija. Jiems dar turės pritarti Vyriausybė ir Seimas.

„Tikslas būtų Seimo rudens sesijos pradžioje startuoti su šiuo įstatymo projektu, kad kitais metais jau galėtume pasinaudoti galimybėmis, kurias suteikia šis naujas modelis“, – sako finansų ministrė.

Mato daug trūkumų

G. Šimkus spaudos konferencijoje minėjo, kad 2020 m. duomenimis, refinansavimu pasinaudojo iki 50 būsto paskolas turinčių žmonių.

„50 iš dabar Lietuvoje paskolas turinčių 250.000 žmonių. Teoriškai mes turime tokią galimybę, bet praktiškai ji neveikia“, – tvirtina G. Šimkus.

Šalies finansų bei kredito įstaigas atstovaujančios Lietuvos bankų asociacijos (LBA) prezidentė Eivilė Čipkutė sako, kad LB pateikiami duomenys seni, reikėtų vertinti faktinę situaciją šiuo metu, kuri yra pasikeitusi.

Naujuose pasiūlymuose ji mato daug trūkumų.

„Siūloma nauja tvarka refinansavimo sąnaudas užkrauna vienai sandorio šaliai, todėl refinansuojanti kredito įstaiga gali būti mažiau suinteresuota tokius sandorius inicijuoti. Kitaip tariant, nauja tvarka ne paskatins, bet sumažins refinansavimo paslaugos pasiūlą“, – komentuoja Eivilė Čipkutė, LBA prezidentė, pridurdama, kad teikiami siūlymai – priešingai nei tvirtina LB ir finansų ministerija – iš tikrųjų apsunkintų veikimo sąlygas mažesnėms kredito įstaigoms.

Marius Jansonas, Vartotojų aljanso (VA) atstovas, pažymi, kad refinansavimo sandorių iniciatyva apsunkinta jau dabar.

„Mūsų žiniomis, besikreipiantys klientai tiesiog negauna kitų bankų pasiūlymų – bankai jų neteikia, jiems neužtenka paskatų. Bankai mano, kad gavęs kito banko pasiūlymą, klientas gaus tas pačias sąlygas ir savo banke, ir ten pasiliks“, – aiškina M. Jansonas, antrindamas E. Čipkutei dėl to, kad perkėlus visus refinansavimo mokesčius vien bankams, paskatų teikti refinansavimo paslaugą liktų dar mažiau.

Paskolų refinansavimas arba bent jau pastangos refinansuotis, anot VA atstovo, gerokai suaktyvėjo prieš porą metų, kai ėmė kilti bazinės palūkanos, todėl LB esą vertėtų numatyti privalomą įpareigojimą bankams pateikti refinansavimo pasiūlymą kiekvienam besikreipiančiam klientui.

TAIP PAT SKAITYKITE:

- Būsto paskolų gavėjai Lietuvoje: kiek uždirba, skolinasi ir moka bankams

- Būsto paskolų aktyvumas menko, bet gerų žinių yra

- Sunkus metas parduoti butą – pirkėjai skatinami derėtis

- Būsto paskolos: kiek uždirbantys jas ima ir kokio dydžio

Norite pasiūlyti temą, turite pastabų, pasiūlymų ar klausimų?

Parašykite „Mano pinigų“ redaktoriams.